将来の資産形成を考える上で、NISAとiDeCoは非常に魅力的な制度です。しかし、どちらが自分に合っているのか、それぞれの違いや特徴を十分に理解している人は少ないのではないでしょうか。

この記事では、NISAとiDeCoの制度概要から、メリット・デメリット、具体的な活用事例、さらには2024年からの新NISA制度やiDeCoの最新情報まで、初心者の方にも分かりやすく徹底解説します。さらに、あなたにおすすめの制度を選ぶためのポイントや、NISAとiDeCoを併用する際の注意点、具体的な運用戦略なども紹介します。

この記事を読んで、NISAとiDeCoに関する疑問や不安を解消し、自信を持って資産形成をスタートしましょう。

まずは、NISAとiDeCoの基本的な仕組みから、より深い知識まで解説します。

NISAは、株式や投資信託の配当金・分配金や売却益が非課税になる制度です。2024年からは新NISAが始まり、年間投資枠や非課税保有限度額が大幅に拡充され、より柔軟で使いやすい制度になりました。

・年間120万円まで、長期・積立・分散投資に適した投資信託などが対象

・毎月コツコツ積み立てることで、リスクを抑えながら安定的な資産形成を目指せる

・投資初心者や少額から始めたい人におすすめ

・年間240万円まで、株式や投資信託、ETFなど幅広い商品が対象

・積極的にリターンを狙いたい人や、まとまった資金で効率的に運用したい人におすすめ

・個別株投資や高成長の可能性に着目した新興国投資なども可能

・全体で1,800万円(うち成長投資枠は1,200万円まで)

・生涯にわたって非課税で保有できる金額の上限

・一度売却しても、翌年以降に年間投資枠の範囲内で再利用可能

・無期限

・長期的な資産形成が可能

・ロールオーバーも不要となり、煩雑な手続きを踏まずに長期投資が可能

iDeCoは、自分で掛金を拠出し、運用しながら老後資金を準備するための私的年金制度です。掛金、運用益、受取時のいずれも税制優遇が受けられるのが特徴で、老後資金準備の強力な味方となります。

・職業や加入状況によって上限額が異なる

・毎月の掛金は、5,000円から1,000円単位で設定可能

・会社員、公務員、自営業者など、幅広い人が加入できる

・定期預金、保険、投資信託など、多様な商品から選択可能

・リスク許容度や運用目標に合わせて、適切なポートフォリオを構築できる

・元本確保型商品もあり、投資初心者も安心

・原則60歳以降

・一時金または年金として受け取ることができる

・受取方法によって、税制優遇の内容が異なる

NISAとiDeCo、それぞれのメリットとデメリットを徹底的に比較し、あなたの投資スタイルに合った制度を見つけましょう。

・通常約20%かかる税金が非課税になるため、効率的に資産を増やせる

・長期運用するほど、非課税メリットが大きくなる

・株式、投資信託、ETF、REITなど、多様な商品に投資できる

・国内外の株式や債券、不動産などに投資している投資信託等、様々な資産に分散投資が可能

・必要な時にいつでも売却・換金できる

・ライフステージや資金計画に合わせて、柔軟に資金を引き出せる

・年間投資枠と非課税保有限度額の範囲内であれば、再利用も可能

・投資である以上、元本が保証されているわけではない

・市場の変動によっては、損失を被る可能性もある

・他の金融商品の損失と相殺したり、翌年以降に繰り越したりできない

・投資対象が多岐にわたる分、自分で学習する必要がある

・毎年の所得税・住民税が軽減される

・所得税率が高い人ほど、節税効果が大きい

・NISAと同様に、運用益は非課税

・長期運用することで、複利効果が最大限に期待できる

・一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除が適用される

・受取方法によって、税制優遇の内容が異なる

・老後資金準備が目的のため、途中で引き出すことは難しい

・急な資金需要には対応できない

・自営業者、会社員、公務員、専業主婦ごとに毎月の掛金に上限がある

・誰でも加入できるとは限らない

・NISAに比べると、選択できる商品が少ない

・金融機関によって取り扱い商品が異なる

NISAとiDeCo、どちらが自分に合っているかは、投資目的やリスク許容度、資金計画などによって異なります。

・老後資金だけでなく、教育資金やマイホーム購入資金など、様々な目的で資産形成をしたい人

・株式投資など、積極的にリスクを取りながらリターンを狙いたい人

・ライフステージに合わせて、柔軟に資金管理をしたい人

・まとまったお金を投資に回せる人

・投資の知識、経験がある人

・老後資金準備を最優先に考えている人

・毎年の税負担を軽減したい人

・長期的な視点で、コツコツと資産を積み立てたい人

・毎月の収入から一定額を投資に回せる人

・投資初心者、もしくは投資に時間をかけたくない人

NISAとiDeCoは、併用することも可能です。それぞれのメリットを最大限に活かし、効率的に資産形成を進めることができます。

・NISAの非課税メリットとiDeCoの所得控除メリットを両方受けられる

・節税しながら効率的に資産を増やせる

・投資対象や運用期間を分散することで、リスクを軽減できる

・NISA、iDeCoで異なる資産に投資できる

・老後資金とそれ以外の資金を分けて管理できる

・NISAは流動性が高いので、ライフプランに合わせて利用できる

・毎月の掛金や投資額を無理のない範囲で設定する

・長期的な視点で、計画的に積み立てる

・NISAとiDeCo、それぞれのコストを比較検討する

・金融機関によって手数料が異なるため、注意が必要

・ライフステージや経済状況の変化に合わせて、運用状況やポートフォリオを見直す

・特にiDeCoは60歳まで引き出しが出来ないので、定期的な見直しが重要

ここでは、NISAとiDeCoを実際に活用している人の事例を紹介します。

目的:教育資金準備、老後資金準備、資産形成

NISA:つみたて投資枠で毎月5万円、成長投資枠で年間50万円、投資信託と株式を積立投資

iDeCo:毎月2.3万円、投資信託で運用

ポイント:NISAで教育資金やマイホーム購入資金を準備しつつ、iDeCoで老後資金を確保。成長投資枠も利用し、積極的に資産形成を目指す。

目的:老後資金準備、節税対策

NISA:つみたて投資枠で毎月3万円、投資信託を積立投資

iDeCo:毎月6.8万円、投資信託で運用

ポイント:iDeCoの掛金を最大限に活用し、所得控除で税負担を軽減。NISAも併用し、老後資金と生活費の足しにする。

目的:結婚資金、老後資金準備

NISA:つみたて投資枠で毎月3万円、投資信託を積立投資

iDeCo:毎月2万円、投資信託で運用

ポイント:NISAで結婚資金を準備しつつ、iDeCoで老後資金を確保。若いうちから積立投資を始め、長期的な資産形成を目指す。

A1. どちらか一方を選ぶ必要はありません。資金計画や投資目的に合わせて、併用も検討しましょう。

A2. 成長投資枠は、つみたて投資枠よりも比較的リスクの高い商品も対象です。リスク許容度に合わせて、慎重に商品を選びましょう。

A3. 運用期間やリスク許容度に合わせて、バランスの取れたポートフォリオを組みましょう。

A4. 分ける必要はありません。しかし、金融機関によって手数料や運用商品のラインナップが異なるため、比較検討しましょう。

A5. 金融機関のウェブサイトやアプリで、運用状況を確認できます。定期的に確認し、必要に応じてポートフォリオを見直しましょう。

NISAとiDeCoは、どちらも将来の資産形成に役立つ制度です。それぞれの特徴を理解し、自分に合った制度を選ぶことが大切です。

この記事を参考に、NISAとiDeCoを賢く活用し、将来の資産形成を着実に進めていきましょう。

アンバー・アセット・マネジメントでは、お客様にIFAを知り、気軽にご相談いただけるよう、以下のような機会をご提供しています。

「テーマ型投資信託の売り時が分からない」「資産運用の成果が出ていない」といったお悩みをお持ちでしたら、ぜひご参加をご検討ください。

解説資料を無料でお届け

これまでに9千人以上の資産運用を分析してきたからこそ分かった

「損をする本当の理由と賢い選び方」について、

分かりやすくまとめた解説資料を無料でお届けしています。

送料も無料ですので、ぜひご請求ください。

特別セミナー

毎月、全国各地で特別セミナーを開催中。

「損をする本当の理由と賢い選び方」をテーマに、

絶対に避けたい失敗事例とその対策なども多数紹介しています。

参加費は無料ですので、お気軽にご参加ください。

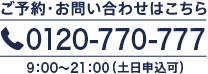

個別相談

一人ひとりの資産運用の状況や投資へのご希望などをお伺いし、

投資アドバイスや改善プランをご提案する無料の個別相談も実施。

WEBの予約フォームのほか、フリーダイヤルからもお申込みいただけます。

お電話は土日も対応しておりますので、ご都合のよいタイミングでお気軽にお申し付けください。

株式会社アンバー・アセット・マネジメント 金融商品仲介業者 関東財務局長(金仲)第715号

本案内に記載のセミナーでは、セミナーでご紹介する商品等の勧誘を行うことがあります。各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。

又、各商品等には価格の変動等による損失を生じる恐れがあります。

各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

【所属金融商品取引業者等】

株式会社SBI証券

金融商品取引業者 関東財務局長(金商)第44号 商品先物取引業者

加入する協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会、一般社団法人日本STO協会、日本商品先物取引協会、一般社団法人日本暗号資産等取引業協会

楽天証券株式会社

金融商品取引業者 関東財務局長(金商)第195号

加入する協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会

株式会社スマートプラス

金融商品取引業者 関東財務局長(金商)第3031号

加入する協会:日本証券業協会、一般社団法人第二種金融商品取引業協会、一般社団法人資産運用業協会

あかつき証券株式会社

金融商品取引業者 関東財務局長(金商)第67号

加入する協会:日本証券業協会、一般社団法人資産運用業協会

・弊社は所属金融商品取引業者等の代理権を有しておりません。

・弊社は、いかなる名目によるかを問わず、その行う金融商品仲介業に関して、お客様から金銭若しくは有価証券の預託を受けることはありません。

・所属金融商品取引業者等が二以上ある場合、お客様が行おうとする取引につき、お客様が支払う金額または手数料等が所属金融商品取引業者等により異なる場合は、商品や取引をご案内する際にお知らせいたします。

・所属金融商品取引業者等が二以上ある場合は、お客様の取引の相手方となる所属金融商品取引業者等の商号または名称を商品や取引をご案内する際にお知らせいたします。